Die Herausforderung

Wenn Versicherer bei Post‑COVID‑Erkrankungen BU-Leistungen nicht nur ablehnen, sondern gleich den gesamten Vertrag wegen angeblicher vorvertraglicher Anzeigepflichtverletzung „in die Luft sprengen“, eskaliert der Konflikt:

Plötzlich steht nicht nur die Leistungsfrage, sondern der Bestand des Vertrags, die eigene Glaubwürdigkeit und oft auch die berufliche Identität der Betroffenen zur Disposition.

Bereits die Anerkennung von Berufsunfähigkeit allein aufgrund einer Long‑/Post‑COVID‑Erkrankung ist schwierig, weil das Krankheitsbild medizinisch komplex, schwer objektivierbar und noch immer missverstanden ist; kommt dann noch eine Anfechtung hinzu, steigt die Hürde noch einmal deutlich.

Gerade in solchen Konstellationen ist die Versuchung groß, Beschwerden im Nachhinein als „nicht angegeben“ zu konstruieren und daraus Anfechtung oder Rücktritt abzuleiten. Wer diesen Schritt unwidersprochen lässt, verliert seinen Versicherungsschutz – unabhängig davon, wie schwer er tatsächlich erkrankt ist.

Der Fall

In einer solchen Konstellation konnte ich kürzlich ein tolles Zeichen für Betroffene setzen:

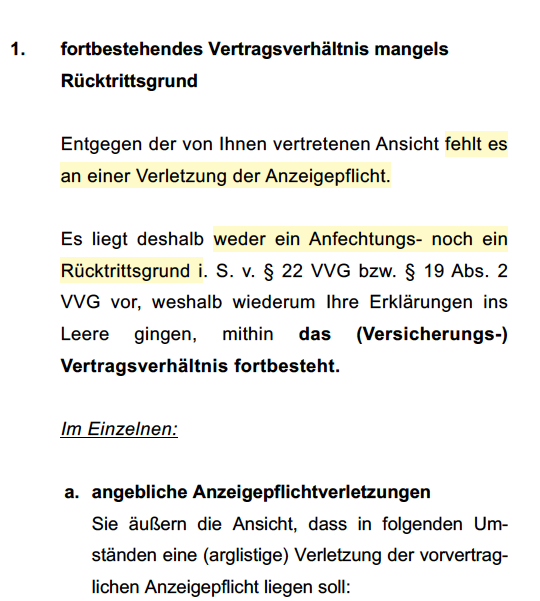

Im Juni 2024 erklärte eine große Lebensversicherung gegenüber meiner Mandantin – einer Ärztin mit Long‑/Post‑COVID‑Erkrankung – die Anfechtung und hilfsweise den Rücktritt von einer bestehenden Berufsunfähigkeitsversicherung.

Zur Begründung berief man sich auf angeblich arglistig verschwiegene Vorerkrankungen und Beschwerden.

Konsequenterweise stellte die Versicherung die Leistungsprüfung ein und behandelte den Vertrag so, als habe es ihn nie gegeben. Für die Mandantin bedeutete dies den Verlust ihres BU‑Schutzes in einer Phase, in der sie krankheitsbedingt gerade auf diese Absicherung angewiesen war.

Nachdem ich im August 2024 mandatiert wurde, habe ich zunächst den gesamten Vorgang – Antragsunterlagen, medizinische Dokumentation, Anfechtungsschreiben – aufgearbeitet und in einem außergerichtlichen Schreiben systematisch dargelegt, warum weder die rechtlichen Voraussetzungen einer arglistigen Täuschung noch einer schuldhaften Anzeigepflichtverletzung erfüllt waren. Im Mittelpunkt standen dabei die Fragen, welche vorvertraglichen Umstände überhaupt gefahrerheblich waren, was aus Sicht eines durchschnittlichen Versicherungsnehmers anzugeben ist und welche Verdachtsmomente sich ärztlich gerade nicht bestätigt hatten.

Entscheidend war, die vorgeworfenen, angeblich „nicht angegebenen“ Behandlungen und Symptome in den richtigen Kontext zu setzen, nämlich als abgeklärte oder folgenlos abgeklungene Beschwerden, Bagatellerkrankungen oder unspezifische Befindlichkeitsstörungen, die nach der Rechtsprechung gerade keine anzeigepflichtigen Umstände darstellen:

Zugleich habe ich deutlich herausgearbeitet, dass sich der Versicherer auf ein Zerrbild der Anamnese stützte, während die tatsächliche Chronik der Erkrankung und die Dynamik des späteren Post‑COVID‑Verlaufs ein ganz anderes Bild ergaben.

Die Strategie

Die Strategie in diesem Mandat war zweistufig angelegt:

Zunächst ging es darum, den Bestand des Vertrages zu sichern, also die Anfechtung und den Rücktritt zu Fall zu bringen. Parallel habe ich aber von Anfang an den Versicherungsfall selbst – die krankheitsbedingte Einschränkung der beruflichen Leistungsfähigkeit – sauber aufgebaut. Das heißt: Funktionsbezogene Darstellung der Symptome (Fatigue, kognitive Einschränkungen, Belastungsintoleranz), konsequente Anknüpfung an die konkreten Tätigkeiten im ärztlichen Berufsalltag und eine strukturierte Aufbereitung der fachärztlichen Befunde.

Diese doppelte Argumentationslinie hatte zwei Vorteile: Zum einen entstand für den Versicherer ein erhebliches Risiko, mit der Anfechtung rechtlich zu scheitern und sich anschließend einem voll durchsetzbaren Leistungsbegehren gegenüberzusehen. Zum anderen war bereits zum Zeitpunkt der Rücknahme der Anfechtung klar umrissen, dass es sich nicht um ein „Grenzfall‑Leiden“, sondern um eine belastungsmedizinisch klar fassbare Post‑COVID‑Erkrankung handelte, die die weitere Berufsausübung im bisherigen Umfang nicht mehr zuließ.

Ergebnis

Im Februar 2025 erklärte die Versicherung die Rücknahme der Anfechtung und setzte das Vertragsverhältnis wieder in Kraft:

Damit war der erste und wichtigste Schritt erreicht:

Der BU‑Versicherungsvertrag bestand unverändert fort, der Vorwurf der arglistigen Täuschung war vom Tisch. In der Folge konnte die Leistungsprüfung auf die eigentliche Kernfrage gelenkt werden: Liegt der bedingungsgemäße Versicherungsfall vor?

Durch die bereits vorbereitete medizinische und berufskundliche Darstellung war es möglich, die Leistungsprüfung zügig zu Ende zu führen und die für den Anspruch entscheidenden Punkte klar zu adressieren: die dauerhafte funktionelle Einschränkung, die fehlende Kompensierbarkeit durch bloße Stundenreduktion sowie die Unvereinbarkeit der Post‑COVID‑Symptomatik mit den Anforderungen des ärztlichen Berufsalltags. Ende 2025 erkannte der Versicherer die Leistungspflicht an und sagte die Auszahlung eines Betrages im deutlich sechsstelligen Bereich sowie die laufende Leistung zu.

Fazit

Der Fall zeigt, wie wichtig es ist, Anfechtung und Leistungsfrage bei Long‑/Post‑COVID sauber zu trennen – und dennoch strategisch miteinander zu verknüpfen. Wer sich auf den Vorwurf der arglistigen Täuschung nicht einlässt, die vorgeworfenen „Vorerkrankungen“ rechtlich korrekt einordnet und gleichzeitig den Versicherungsfall fachärztlich fundiert herausarbeitet, kann auch nach einer erklärten Anfechtung noch einen vollen Erfolg erreichen: Fortbestand des Vertrages, klares Anerkenntnis der Berufsunfähigkeit und eine sechsstellige Leistung, die den Betroffenen wieder Handlungsspielraum und Sicherheit verschafft.